இலங்கையின் புதிய வற் (VAT) வரிச் சட்டம் நடைமுறைக்கு வந்தது: வரம்பு மற்றும் டிஜிட்டல் சேவைகளில் மாற்றங்கள்!

இலங்கையின் சபாநாயகரால் சான்றளிக்கப்பட்ட 2026ஆம் ஆண்டின் 14ஆம் இலக்கப் பெறுமதி சேர்க்கப்பட்ட வரி (திருத்தச்) சட்டம் அதிகாரப்பூர்வமாக வர்த்தமானியில் வெளியிடப்பட்டுள்ளது.

இந்த புதிய சட்டத்தின் கீழ் மேற்கொள்ளப்பட்டுள்ள முக்கிய மாற்றங்கள் குறித்த விசரங்கள் வெளியாகியுள்ளன.

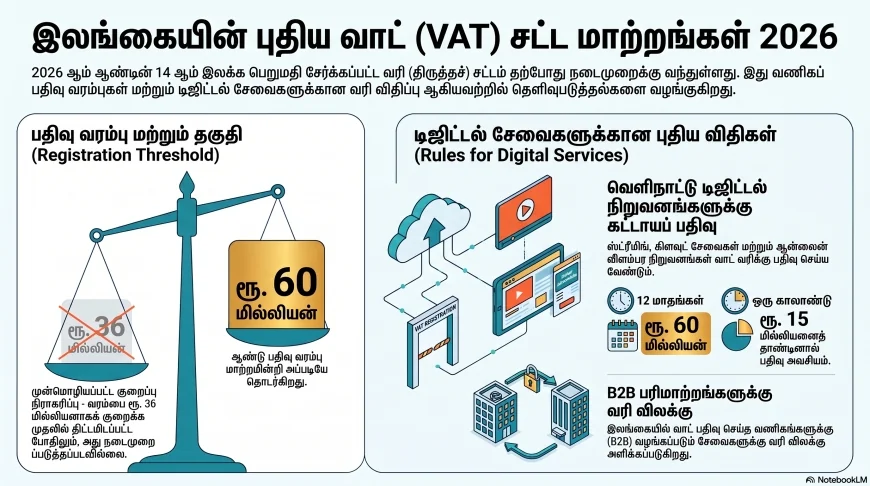

புதிய வற் வரி திருத்தச் சட்டத்தின்படி, வற் வரிப் பதிவிற்கான வருடாந்த வரம்பு 60 மில்லியன் ரூபாயாகவே தொடர்ந்து நீடிக்கும் என அறிவிக்கப்பட்டுள்ளது. ஆரம்பத்தில் இந்த வரம்பை 36 மில்லியன் ரூபாயாகக் குறைக்க முன்மொழியப்பட்ட போதிலும், இறுதிச் சட்டத்தில் அது மாற்றப்படாமல் 60 மில்லியன் ரூபாயாகவே தக்கவைக்கப்பட்டுள்ளது.

புதிய சட்டத்தின் கீழ், இலங்கையிலுள்ள வாடிக்கையாளர்களுக்குச் சேவைகளை வழங்கும் வெளிநாட்டு டிஜிட்டல் சேவை நிறுவனங்கள் வற் வரிக்காகப் பதிவு செய்வது கட்டாயமாக்கப்பட்டுள்ளது.

இதில் பின்வரும் சேவைகள் அடங்கும்:

ஸ்ட்ரீமிங் தளங்கள் (Streaming platforms)

கிளவுட் கம்ப்யூட்டிங் சேவைகள் (Cloud computing)

இணையவழி விளம்பரத் தளங்கள் (Online advertising)

செயலி அங்காடிகள் (App stores) மற்றும் மென்பொருள் வழங்குநர்கள்

இந்த நிறுவனங்களின் சேவைகள் 12 மாத காலப்பகுதியில் 60 மில்லியன் ரூபாயை அல்லது ஒரு காலாண்டில் 15 மில்லியன் ரூபாயைத் தாண்டினால், அவர்கள் வற் வரியின் கீழ் பதிவு செய்ய வேண்டும்.

வணிகங்களுக்கிடையிலான (B2B) பரிவர்த்தனைகளுக்கு விலக்கு வெளிநாட்டு நிறுவனங்களால் இலங்கையில் ஏற்கெனவே வற் வரி பதிவு செய்துள்ள ஏனைய வணிகங்களுக்கு வழங்கப்படும் சேவைகள் (B2B பரிவர்த்தனைகள்), இந்த வற் வரியிலிருந்து விலக்களிக்கப்பட்டுள்ளன.

இந்தச் சட்டம் ஜூன் 30 அன்று சபாநாயகரால் சான்றளிக்கப்பட்டு, ஜூலை 3 (நேற்று) வர்த்தமானியில் வெளியிடப்பட்டுள்ளது.

கூகுளில் நியூஸ்21ஐ பின்தொடரவும்

கூகுள் செய்திகளில் எங்களின் முக்கியச் செய்திகளை உடனுக்குடன் பெற கிளிக் செய்யவும்.